El panorama para la industria argentina continúa siendo adverso, según los resultados de la III Encuesta UIA de Agosto de 2025.

El Monitor de Desempeño Industrial (MDI), un índice que anticipa la evolución de la actividad, se ubicó en 45,3 puntos en julio de 2025, lo que significa que el sector se encuentra por debajo del umbral de expansión (50 puntos) por decimotercer relevamiento consecutivo.

Si bien este valor mejoró 1 punto respecto a julio de 2024, se mantuvo estable en comparación con el relevamiento anterior, tras una caída en enero. Este dato subraya una contracción persistente y generalizada en la actividad fabril.

Las principales variables reflejan este deterioro: un contundente 36,3% de las empresas redujo su producción en julio de 2025 en comparación con el trimestre anterior, mientras que solo un 21,8% registró incrementos.

En las ventas internas, la situación es aún más crítica: el 43,5% de las empresas reportó bajas, frente a un escaso 18,6% que experimentó subas. Esta brecha negativa se amplió en comparación con abril de 2025 y julio de 2024, con el Índice de Difusión de Ventas Internas en -25,0 puntos porcentuales.

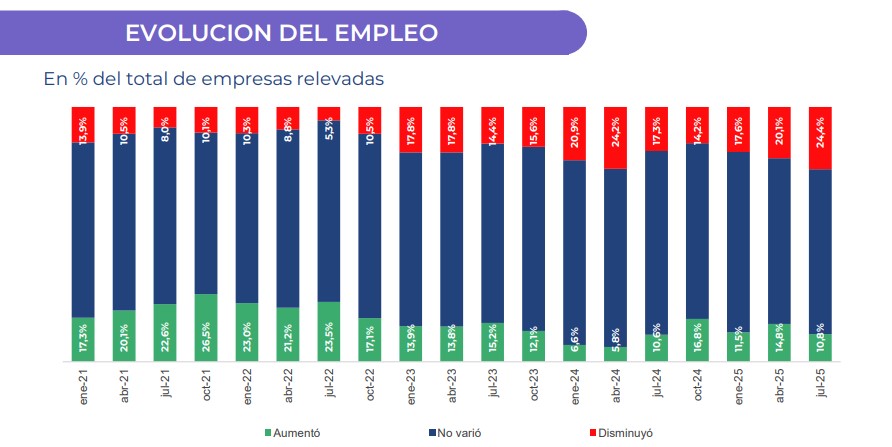

La situación del empleo industrial es especialmente alarmante.

En julio, el 24,4% de las firmas redujo su dotación de personal, alcanzando el nivel más alto de la serie histórica, casi igualando el valor registrado en abril de 2024.

Un dato significativo es que, por primera vez en los últimos cuatro relevamientos, la reducción directa de personal (19,4%) se ubicó por encima de la disminución de turnos laborales (18,9%).

Esto sugiere que las empresas están adoptando medidas más drásticas y estructurales en el ajuste de sus plantillas, como una siguiente etapa de adaptación a la compleja coyuntura económica.

Las preocupaciones empresariales se concentran principalmente en la caída de la demanda interna, que, con un 40,1%, desplazó al aumento de costos del primer lugar que ocupaba desde hace dos relevamientos.

La demanda de otras industrias (22,5%) y la de los hogares (17,6%) son los principales componentes de esta preocupación. El aumento de costos (21,4%) sigue siendo una inquietud mayor, con el costo laboral (42,1%) como el factor de mayor incidencia.

Además, las dificultades para competir con productos importados (19%) se mantienen entre las tres preocupaciones principales.

Más de la mitad de las empresas (54,0%) también advierte un incremento en la oferta informal de productos similares, y el 55,1% afirmó haber sufrido fuertemente el impacto del contrabando, especialmente en sectores como Calzado y cueros, y Textiles.

Finalmente, el acceso al financiamiento se presenta como un obstáculo importante. Del 39,6% de las empresas que requirió un crédito bancario, el 42,8% no accedió al monto total solicitado.

Esta restricción es aún mayor para las Pequeñas y Medianas Empresas (PyMEs), donde el 21,9% de las micro y pequeñas no obtuvo financiamiento.

Las altas tasas de interés (58,7%) y la incertidumbre macroeconómica (49,0%) fueron señaladas como los principales impedimentos. Las expectativas hacia el futuro también se moderan significativamente: un 87,5% de las empresas proyecta alcanzar su nivel óptimo de utilización de capacidad instalada recién en 2026 o más adelante, lo que refleja un debilitamiento progresivo de las proyecciones de recuperación durante 2025.

Acá podés ver el informe completo.