El Gobierno está tratando de hacer todo lo posible para no devaluar y al mismo tiempo mantener el dólar dominado y contener la alta inflación. En ese camino tiene que convivir con la presión del acuerdo firmado con el FMI.

El ministro de Economía, Sergio Massa, repitió en un encuentro con empresarios que cumplirá las metas impuestas por el organismo internacional. Sin embargo, el camino no es fácil y tiene varios obstáculos que sortear.

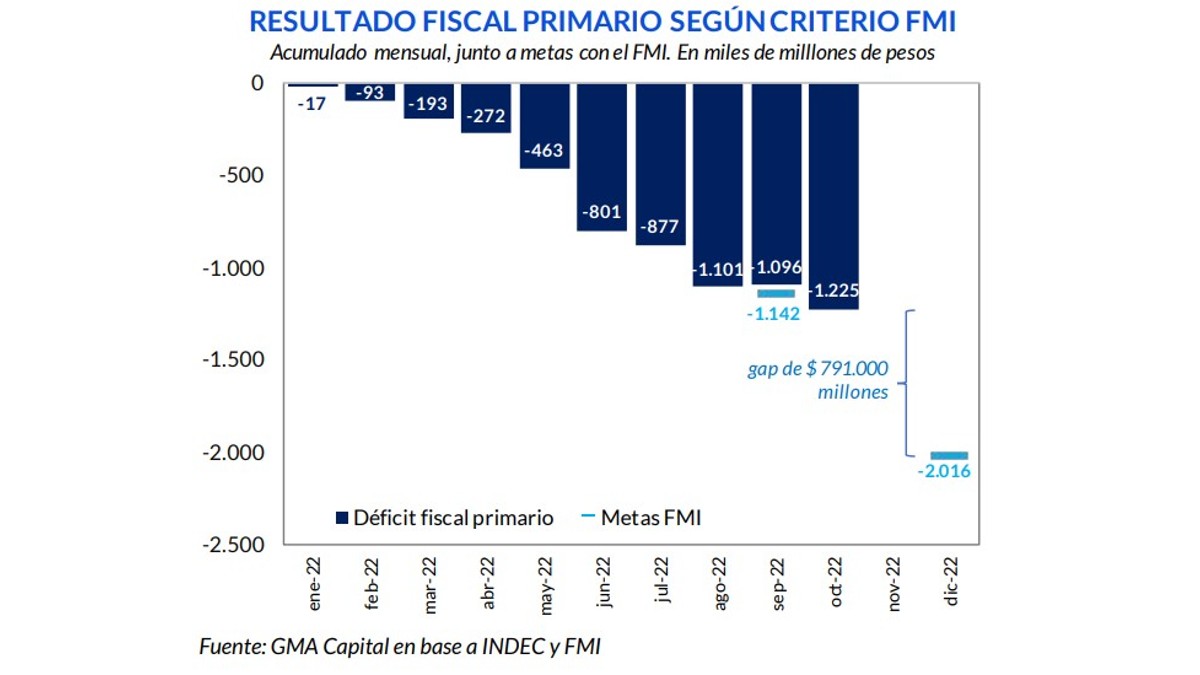

El déficit acumulado en lo que va de 2022 asciende a $ 1,225 billones. Según la última actualización del FMI, este criterio clave podría totalizar $ 2,016 billones hacia fin de año sin romper con el objetivo establecido.

“De esta forma, el fisco podría gastar hasta $ 791.000 millones por encima de sus ingresos en el último bimestre del año. Si bien parece una meta holgada, siempre conviene recordar el impacto de la estacionalidad de diciembre”, dice un informe de la consultora GMA.

¿Cómo deberían cerrar los números para cumplir el déficit de 2,5% del PIB pactado?, se pregunta.

“Suponiendo que los ingresos fiscales crezcan interanualmente de la mano de la inflación, el gasto debería caer en promedio 10,15% real interanual en los últimos dos meses del año. Una cifra elevada pero no imposible de alcanzar, teniendo en cuenta la base alta de comparación”.

Y agrega: “Si bien el objetivo de 2,5% es factible, ese logro no parece ser suficiente para afrontar la delicada situación actual. Desde que asumió como ministro, Massa prometió no financiar directamente el déficit desde el Banco Central”.

Incertidumbre en el mercado de títulos en pesos

Desde hace casi dos meses va creciendo la incertidumbre en el mercado de títulos en pesos.

Las tasas implícitas entre 2023 y 2024 nunca se estabilizaron luego del sell-off de julio.

La consultora analiza: “Luego, el Gobierno se topó con un obstáculo para colocar títulos pasado el mandato actual. Pensar en 2024 es ciencia ficción dado el sentimiento de los inversores del Mundo Pesos. Esto provocó una concentración mayúscula de vencimientos en los próximos 12 meses, agravando el panorama financiero”.

El documento interpreta que los inversores “están poco dispuestos a estirar los plazos aunque sea durante este mandato, resultado que se reflejó en el último canje de duales hasta septiembre de 2023, en el cual la aceptación privada apenas rozó el 20%”.

A su vez, desde octubre el rollover se redujo considerablemente. Concretamente, en la última licitación fue de apenas 101% (el Tesoro obtuvo financiamiento extra por solo el 1% de lo que vencía), a pesar de las mejores condiciones ofrecidas con el bono encajable para bancos.

A la luz de los vencimientos, que superan los $ 643.000 millones hasta fin de año, la tasa de rollover necesaria en caso de que el mercado financiara la totalidad del déficit fiscal primario ($ 791.000 millones) debería llegar a 219%.

Cumplir esta hazaña luce muy improbable teniendo en cuenta la performance de las últimas subastas.

Por ello también se deberá prestar especial atención a la licitación que se llevará a cabo el lunes próximo, cuando vencen $ 262.000 millones (prácticamente todo en manos de privados) y el Tesoro ofrecerá Lelites, Dollar-Linked y Ledes a marzo y abril. Lecer y otras alternativas indexadas no serán parte del menú.

Sin embargo, de acuerdo a 1816, cerca de $ 165.000 millones podrían cubrirse con depósitos que tiene el Tesoro en el BCRA.

A su vez, el Gobierno podría venderle a la autoridad monetaria DEGs por USD 1.500 millones (casi $ 250.000 al tipo de cambio actual). En caso de considerarse dichas partidas, el financiamiento neto debería ser de $ 376.000 millones. Es decir, se requeriría una tasa de rollover de 159%.

Qué pasa con el dólar

“El precio del billete, según los medios, alcanzaba los $ 320, y subía 4,6% en las últimas 4 ruedas hábiles. Esta aceleración, entendemos, se explicaría en buena parte por el rezago respecto de las variantes “contado con liqui” ($ 326) y MEP ($ 316), que solo se movieron entre -1,9% y +1% respectivamente en la semana”, sostienen en GMA.

Ahora bien, poniendo el foco sobre el CCL, el valor de hoy estaría varios escalones por debajo del promedio en términos constantes desde la irrupción de la pandemia.

“Este análisis, que contempla el tipo de cambio real multilateral (TCRM) ajustado por la brecha cambiaria, indica que el precio de $ 326 no solo es un 10% inferior a la media de $ 364, sino que además está por debajo de un desvío estándar ($ 328). Más allá de la dinámica de corto plazo, asumiendo que existe reversión a la media, por este lado la cotización tendría más razones para subir que para bajar”.

Otro conclusión de este ejercicio estilizado es que la inflación argentina (y la de los principales socios comerciales) dejó los picos de estrés cambiario de los últimos años en umbrales elevados.

Es que la corrida de octubre de 2020 puso el CCL en una zona de $ 507 a precios de hoy vía el TCRM, mientras que las tensiones de julio pasado dispararon al dólar hasta un valor de $ 430 de hoy.

Conclusiones del informe de GMA

“En el hipotético caso de repetirse dinámicas cambiarias de overshootings como las mencionadas, el CCL debería escalar entre 31% y 55% desde el nivel actual. Evitar escenarios dantescos en términos cambiarios es la prioridad del Gobierno”.

Y concluye: “Pero para tener éxito en esa empresa, la trama de la película de la consolidación fiscal, del mercado de pesos y de las reservas netas debería dar un giro de 180° más temprano que tarde. Y no creemos que parches temporales, como otro “dólar soja”, puedan alterar estructuralmente las tendencias de una macro cada vez más desequilibrada”.

Informe Semanal 25 Noviembr… by Avistajes